Le Livret A : Une solution dépassée pour protéger ton épargne

Le Livret A, c’est le produit d’épargne par excellence : sûr, simple et sans fiscalité. C’est sans doute là que tu as pensé placer ton argent, comme des millions de Français. Mais sais-tu que ce choix pourrait te coûter cher à long terme ? Avec une inflation bien plus élevée que son taux d’intérêt, ton pouvoir d’achat s’érode sans que tu t’en rendes compte.

Alors pourquoi continue-t-on à faire ce choix ? Par habitude, par méconnaissance des alternatives, ou par peur de prendre des risques. Pourtant, il existe des solutions bien plus rentables pour protéger et faire fructifier ton épargne. Dans cet article, on va t’expliquer pourquoi le Livret A n’est plus la solution idéale et te présenter des alternatives qui, elles, peuvent réellement faire la différence.

Tu es prêt à repenser ta stratégie d’épargne ? C’est parti !

Le Livret A : une solution dépassée

Quand on souhaite placer son argent sans s’investir dans des recherches ou des solutions complexes, le livret A est souvent recommandé par les banques. Pour beaucoup, il s’agit du choix par défaut lorsqu’on dispose d’une somme à placer, tout en souhaitant conserver la possibilité de l’utiliser rapidement en cas de besoin.

Caractéristiques du Livret A

Le Livret A a longtemps été considéré comme le choix par défaut pour épargner en toute sécurité. Ses principaux atouts sont bien connus :

- Un taux d’intérêt fixe et garanti, révisé deux fois par an par l’État. Actuellement, ce taux est de 3 %, mais il a été historiquement bien plus bas.

- Un plafond limité à 22 950 €, ce qui peut convenir pour une épargne de précaution mais reste insuffisant pour un réel investissement.

- Une fiscalité avantageuse, puisque les intérêts sont totalement exonérés d’impôt et de prélèvements sociaux.

À première vue, tout semble parfait : sécurité, simplicité, et une disponibilité immédiate des fonds. Mais ce que beaucoup ignorent, c’est que cette sécurité a un coût caché : la perte de pouvoir d’achat.

En général tout placement avec une carotte fiscale n’est pas toujours aussi profitable qu’on nous le vend.

“L’argent qui dort perd de sa valeur chaque jour, surtout face à l’inflation. »

Robert Kyosaki

Une épargne qui ne suit plus l’inflation

Lorsque l’on compare le taux d’intérêt du Livret A à l’inflation, le constat est frappant : le Livret A est systématiquement dépassé par la hausse des prix. Cela signifie que ton argent placé sur ce compte perd de sa valeur réelle au fil du temps.

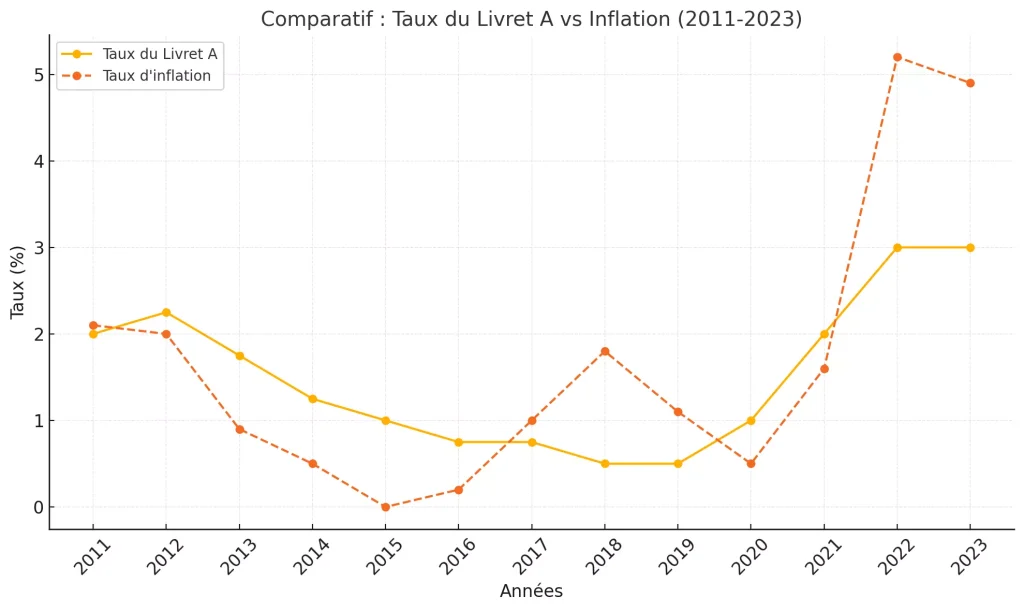

Voici un graphique pour mieux comprendre cette tendance :

Notons ici que les taux d’inflations utilisés sont ceux transmis par l’Insee, qui se base sur un panel de produits et biens assez varié. Cependant, si l’on considère uniquement les besoins de première nécessité, comme l’énergie, le logement et l’alimentation, l’inflation réelle est souvent plus élevée que les chiffres communiqués.

Analyse du graphique :

- De 2015 à 2020, le taux du Livret A est resté à 0,75 % ou moins, tandis que l’inflation oscillait entre 0,5 % et 1,8 %. Cette période a marqué une perte nette pour les épargnants.

- En 2022 et 2023, même avec une hausse du taux du Livret A à 2 % puis 3 %, l’inflation a explosé à 5,2 % et 4,9 %, creusant encore l’écart.

Conséquence directe :

Un épargnant ayant placé 10 000 € sur son Livret A en 2011 aurait vu son pouvoir d’achat diminuer, malgré les intérêts perçus. Ce décalage constant entre taux d’intérêt et inflation rend le Livret A obsolète dans un contexte économique où la préservation du pouvoir d’achat est essentielle.

Cette perte de pouvoir d’achat est un véritable signal d’alarme. Il est temps de repenser où et comment placer ton argent pour éviter qu’il ne fonde comme neige au soleil. Dans les sections suivantes, on verra pourquoi les autres livrets ne font pas mieux et quelles alternatives envisager.

Pourquoi les autres livrets ne sont pas une solution viable

Bien que le Livret A soit le plus connu, d’autres livrets réglementés comme le LDDS (Livret de Développement Durable et Solidaire), le Livret Jeune, ou encore le LEP (Livret d’Épargne Populaire) sont souvent perçus comme des alternatives intéressantes. Pourtant, en regardant leurs taux d’intérêt historiques, on constate une réalité similaire : ces livrets peinent également à protéger l’épargne de l’inflation.

Comparatif des taux des livrets courants

| Date d’application | Livret A | LDDS | Livret Jeune | LEP | Inflation |

|---|---|---|---|---|---|

| 1ᵉʳ février 2011 | 2,00 % | 2,00 % | 2,00 % | 2,50 % | 2,10 % |

| 1ᵉʳ août 2011 | 2,25 % | 2,25 % | 2,25 % | 2,75 % | 2,30 % |

| 1ᵉʳ février 2013 | 1,75 % | 1,75 % | 1,75 % | 2,25 % | 1,00 % |

| 1ᵉʳ août 2013 | 1,25 % | 1,25 % | 1,25 % | 1,75 % | 0,90 % |

| 1ᵉʳ août 2014 | 1,00 % | 1,00 % | 1,00 % | 1,50 % | 0,50 % |

| 1ᵉʳ août 2015 | 0,75 % | 0,75 % | 0,75 % | 1,25 % | 0,20 % |

| 1ᵉʳ février 2020 | 0,50 % | 0,50 % | 0,50 % | 1,00 % | 0,80 % |

| 1ᵉʳ février 2022 | 1,00 % | 1,00 % | 1,00 % | 2,20 % | 2,80 % |

| 1ᵉʳ août 2022 | 2,00 % | 2,00 % | 2,00 % | 4,60 % | 5,90 % |

| 1ᵉʳ février 2023 | 3,00 % | 3,00 % | 3,00 % | 6,10 % | 6,00 % |

| 1ᵉʳ août 2023 | 3,00 % | 3,00 % | 3,00 % | 6,00 % | 4,80 % |

| 1ᵉʳ août 2024 | 3,00 % | 3,00 % | 3,00 % | 4,00 % | 4,00 % |

Analyse du tableau :

- Le LDDS suit exactement le même taux que le Livret A, ce qui en fait une solution tout aussi limitée.

- Le Livret Jeune, bien qu’offrant parfois un taux légèrement supérieur fixé par les banques, reste soumis aux mêmes plafonds et aux mêmes faiblesses.

- Le LEP, destiné aux foyers modestes, affiche des taux plus intéressants mais reste plafonné à 7 700 €, ce qui limite son impact sur un patrimoine à long terme. Et nous ne pouvons pas tous y souscrire.

Les limites communes à tous ces livrets

Malgré leurs avantages apparents, tous ces livrets présentent des défauts majeurs qui les rendent peu adaptés à une stratégie d’épargne durable. Le premier problème réside dans leurs taux d’intérêt, généralement inférieurs à l’inflation. Même les meilleurs taux proposés peinent à dépasser la hausse des prix, ce qui entraîne une perte de pouvoir d’achat pour les épargnants.

Ensuite, les plafonds de dépôt fixés par ces livrets sont trop bas pour permettre la constitution d’un capital conséquent. Par exemple, avec des limites de 7 700 € pour le LEP et 22 950 € pour le Livret A, il est impossible de faire fructifier un patrimoine de manière significative.

Enfin, ces livrets procurent une illusion de sécurité à long terme. Bien que les fonds soient garantis, leur rendement réel reste insuffisant pour protéger efficacement l’épargne contre l’érosion monétaire causée par l’inflation.

“Se reposer sur des livrets réglementés, c’est faire un pari perdant face à l’inflation. »

Livret A : Les alternatives pour mieux placer son argent

Des alternatives, tu en auras énormément. Le plus difficile sera de choisir celles qui te correspondent. Nous allons ici parler de celles que tu peux envisager et qui sont les plus conseillées. Je te proposerai également quelques astuces pour définir ton profil d’investisseur ainsi qu’un petit simulateur de rendement.

Les solutions les plus répandues

Placer son argent et générer un revenu passif est ce que nous souhaitons tous réaliser. Cependant, le nombre d’avis et de recommandations disponibles peut rendre la tâche confuse, nous donnant parfois l’impression de manquer des opportunités.

De mon côté, je peux te conseiller des placements qui ont fait leurs preuves sur la durée et qui se montrent résilients face aux périodes de crise :

- Assurance-vie en unités de compte : Profite de la fiscalité avantageuse de l’assurance-vie, avec une réduction de l’imposition sur les plus-values après 10 ans, tout en ayant la possibilité de placer en actions.

- ETF ou fonds indiciels : Ces placements offrent une excellente manière de se protéger des variations de marché en s’exposant, via un seul actif, à une large gamme d’actions réparties sur différents secteurs économiques ou zones géographiques.

- SCPI et crowdfunding immobilier : L’immobilier pour ceux qui ne souhaitent pas gérer directement un bien ou qui n’ont pas le capital pour acheter à leur nom. Pour en apprendre plus sur le crowdfunding, notre article dédié te propose les meilleures opportunités disponibles.

Comprendre son profil d’investisseur

Pour choisir les actifs dans lesquels investir, il est crucial de comprendre son profil d’investisseur. Cela te permettra d’identifier les investissements qui te correspondent le mieux et le niveau de risque que tu es prêt(e) à supporter.

Tu peux consulter mon article dédié, qui t’aidera à identifier ton profil d’investisseur et à faire tes premiers pas dans l’univers passionnant de l’investissement.

Simulateur des principaux placements

Je te propose également un simulateur interactif, bien plus parlant qu’un long discours. Tu pourras y indiquer un montant et une date de placement, et découvrir la valeur actuelle de ton investissement, inflation déduite.

Pour conclure

Comme tu l’as compris, le Livret A n’est pas la solution si tu souhaites augmenter ton capital ou simplement préserver ton épargne. L’inflation est le principal ennemi de l’investisseur : il ne suffit pas de rechercher des placements rentables, il faut viser des solutions qui battent l’inflation.

Le Livret A n’entre donc pas dans cette catégorie, et je te déconseille de l’utiliser. La seule alternative pire serait de laisser ton argent sur un compte courant.

Pour aller plus loin

Le monde de l’investissement est vaste et complexe : on pourrait y passer une vie entière tant il y a à apprendre. L’essentiel est de disposer des informations nécessaires pour tes projets financiers.

Dans ce but, je te propose des contenus qui couvrent les bases de l’investissement et t’aident à faire fructifier ton capital.

Des livres utiles

- L’Effet Cumulé – Darren Hardy

- Guide pour Investir – Robert Kiyosaki

- Investir dans l’Immobilier pour devenir Rentier – Nathalie Cariou

- Le Quadrant du Cashflow – Robert Kiyosaki

- L’Homme le plus Riche de Babylone – George Samuel Clason

Définition(s) Utile(s)

- ETF

- Inflation

- Rendement

- SCPI

Ton avis compte

Qu’en est-il de tes investissements ? As-tu d’autres idées de placements à partager ? Ou peut-être des retours différents vis-à-vis du Livret A ? N’hésite pas à utiliser la partie commentaire pour partager ton opinion et échanger avec d’autres lecteurs !